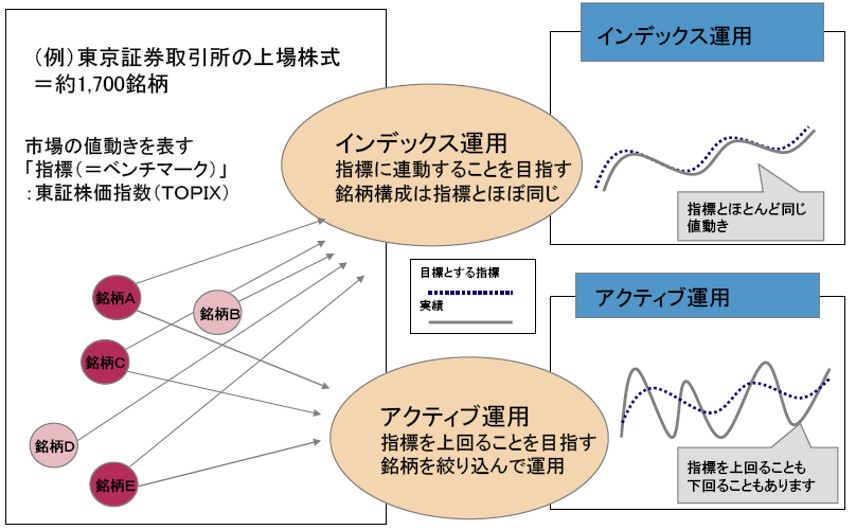

代表的な2つの運用方法…インデックス運用とアクティブ運用

いざ、資産運用をしよう!と思い立った時に、どんな運用方法が良いのか迷われると思います。

積立NISAにしてもiDeCoにしても、毎月積立てる銘柄、ファンドを決めなくてはなりません。

そこで、今回は代表的な運用手法として用いられる、「インデックス運用」と「アクティブ運用」の2種類について解説していきます。

「インデックス運用」は、日経平均株価やTOPIX、ダウ平均、ナスダック、S&P500等といった指数の値動きに連動した運用成果を目指すものです。

一方で「アクティブ運用」は、市場平均を上回る運用成績をあげることを目指して運用を行うというものです。

だったら普通は、市場平均を上回る運用成績をあげてくれる「アクティブ運用」の方が良いと思いますよね!

インデックス運用とアクティブ運用の違いとは?

しかし…世の中そんなにうまくいくわけではなく、「アクティブ運用」はいわゆる、ファンドマネージャーという運用のプロフェッショナルが皆さんの資産を預かって、日夜成果を上げるべく運用してくれます。

その為、そこには人件費や管理費(「信託報酬」や「信託財産留保額」)が「インデックス運用」よりも高額にかかること結果となります。

金融業界は高収入者の宝庫ですから、そんな方々に運用をお任せしたらそりゃ高額なフィーが発生しますよね(汗)

「インデックス運用」>「アクティブ運用」という現実

「インデックス運用」のパフォーマンス(運用成績)は、ほとんどのプロ(ファンドマネージャー)の運用成績を上回る。というデータもあります。

投資の世界では有名な名著『敗者のゲーム』や『ウォール街のランダムウォーク』でも示されているように、「アクティブ運用」の投資信託やファンドの3/4は「インデックス運用」に負けているのです。

ちなみに…これは日本だけはなく、世界的な傾向として示されており、時期や情勢、タイミングでによって多少の上下はありますが、平均すると「インデックス運用」の成績が上回る結果となっています。

もちろん、優良な「アクティブ運用」による投資信託やファンドも存在する為、あくまでも確率論の話ですので、商品選択・投資はくれぐれも自己責任で!

ドルコスト平均法って何?

ドルコスト平均法(dollar cost averaging)とは投資手法の一つで、定額購入法とも言います。

投資をする場合に、一度に投資するのではなく、投資資金を分割して常に一定額ずつ定期的に継続して投資する方法です。

ドルコスト平均法のポイントは…

高値掴みのリスクを避けるための時間分散ですが、数量を等分するのではなく、金額を等分する点が単なる分散と異なります。

価格が高い時は購入数量が少なく、安い時には多く購入する。

単純な数量分割に比べ平均価格の面で有利になるとされています。

長期投資でリスクを抑制し、安定した収益を得たい場合に使われる手法である。

ただし、上昇相場でドルコスト平均法を行うと(最初に一括で購入した場合と比べて)徐々に平均購入単価高くなり、収益を減少させてしまうという欠点もあります。

タイミングを測れないため、値動きの激しい商品で、ハイリターンを目指す投資には向きませんが、中長期的な積立の王道的な手法と言えます。

.jpg)

継続投資の王道!ドルコスト平均法とは?

分散投資って何?分散投資の効果とは?

「インデックス運用」や「ドルコスト平均法」による投資が理解できたら…

次は投資リスクを分散させるための「分散投資」を学びましょう!

「分散投資」とは字のごとく、分散して投資をしよう!ということです。

ちなみに、日本銀行のデータによると、日本人は金融資産の約80%を現金・預金と保険・年金準備金で保有しているそうです。

これは、現金に「集中投資」している状態と同じです。

ちなみに、アメリカでは現金の割合は45%程度だそうです。

そこで、分散投資では…

まず、『投資対象の分散』を考えましょう。

投資対象とは、株、債券、投資信託、不動産、金、定期預金などを指します。

皆さんは、更にこの『投資対象の分散』に加えて、『投資地域・通貨の分散』も併せて考えて取り組んでみましょう。

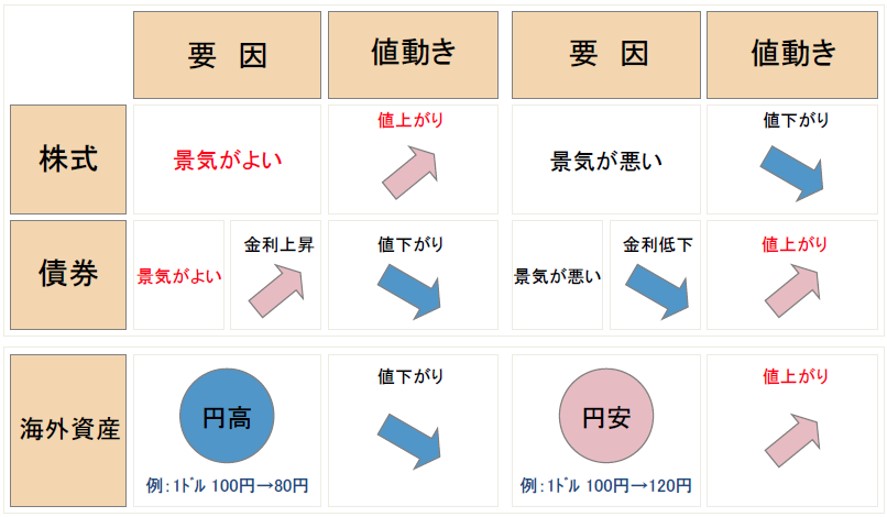

下の図は、商品ごとの価格の変動のイメージと価格の変動要因をまとめたものです。

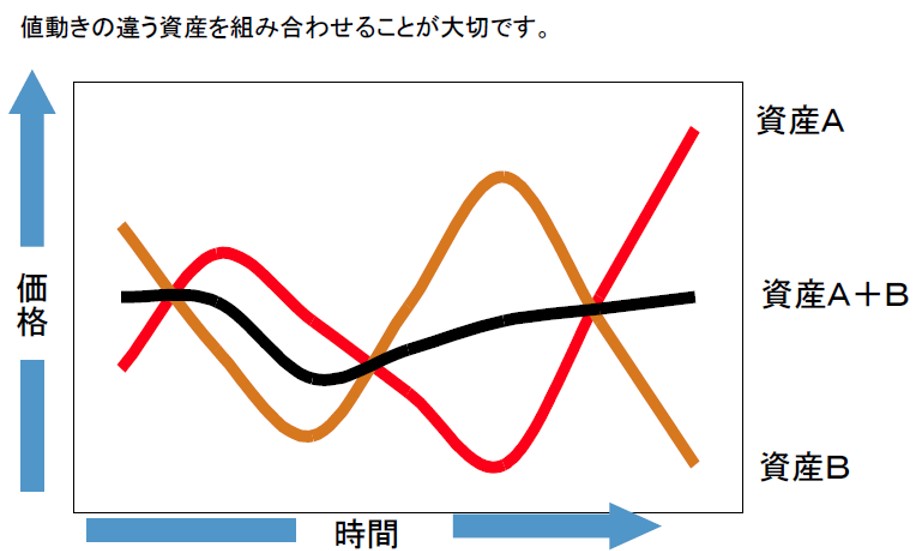

分散投資のイメージ

◆資産Aが「株式」

◆資産Bが「債券」

とした場合、異なる値動きをするため、資産Aと資産Bの両方を保有することで、平均的なリターンを出すことが可能となります。

もし、「株式」に集中投資していたら、ジェットコースターのような価格の乱高下で気が休まりませんね…(汗)

分散投資と資産ごとの値動き

ちなみに、株や債券の値動きの関係には、「景気要因」「為替要因」などの要因があります。

これに加えて、カントリーリスク(戦争、紛争、貿易戦争など)も考えられるため、『投資対象の分散』だけでなく、『投資地域・通貨の分散』も重要になってきます。

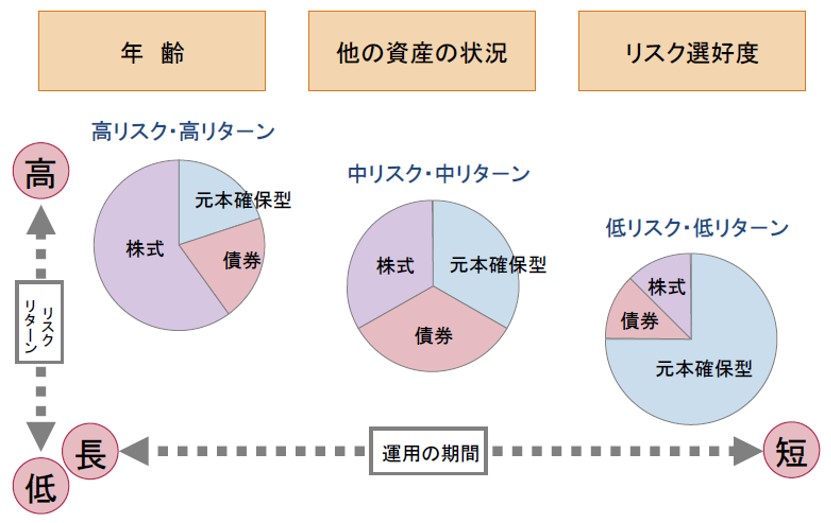

最後の仕上げ…資産配分(ポートフォリオ)は年齢やリスク許容度によって変化させる!

「インデクス運用」+「ドルコスト平均法」「分散投資」を行ったら…

最後の仕上げは、分散させる資産割合(ポートフォリオ)の調整です!

一般に…

◆年齢の若いうちは、高リスク・高リターンの株式を中心に。

◆中年期には、中リスク・中リターンになるように株式、債券、元本確保型をバランスよく。

◆逆に年を重ねてからは、低リスク・低リターンの元本確保型の商品(定期預金など)を中心に。

これは…

◆リスクを取ってもよい年代(資産を増やす・築く・リカバリーできる年代)

◆リスクを取ってはいけない年代(資産を取り崩して、老後に備える年代)

によって資産の増やし方、守り方、使い方(取り崩し方)が異なる為です。

資産配分のポイント(時系列とリスク許容度)

ご自身のライフプランを想像し、60歳までにいくらの資産を築くのか?

皆さんがお勤めされているなら退職金はいくらもらえるのか?

今のまま勤めあげたら、年金は何歳から、毎月いくらもらえるのか?

このあたりをリアルにイメージすることが資産形成を始めるためのスタートラインだと思います。

ゴールからの逆算で、まずは一歩目のアクションを取っていましょう。

また具体的な商品や投資対象も別途ご紹介していこうと思いますので、次回以降ご期待を!